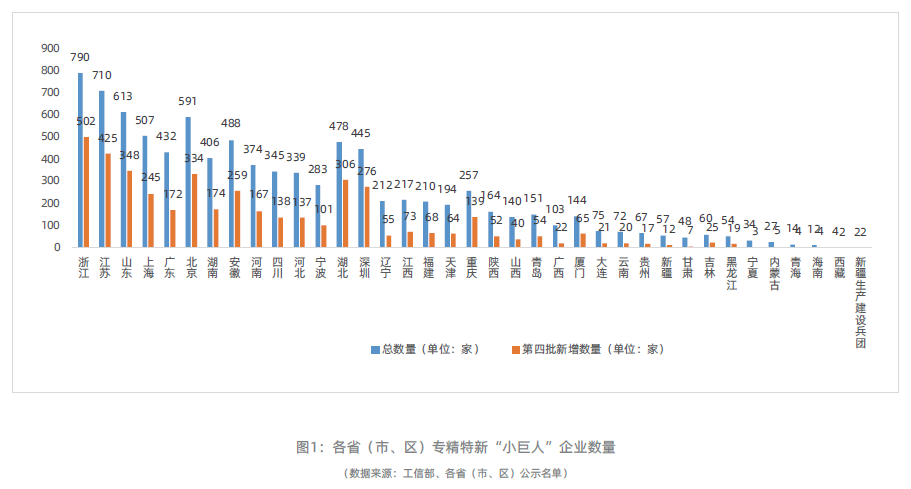

摘要

-

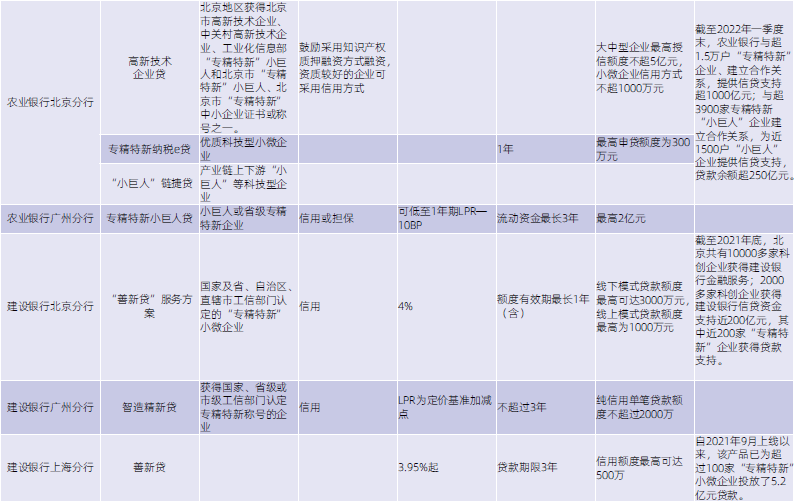

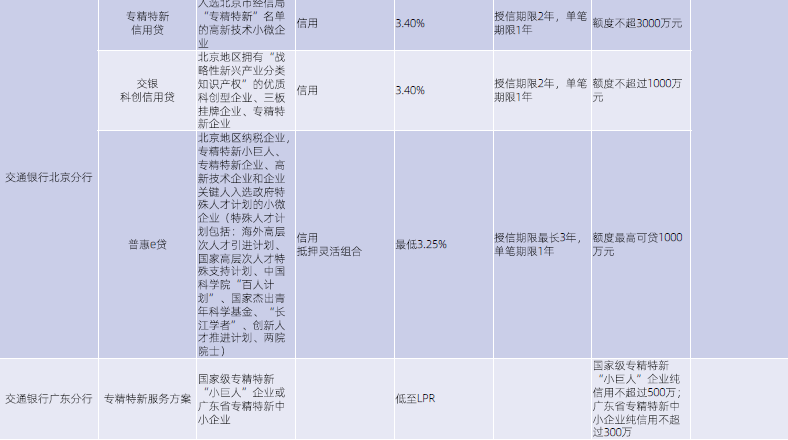

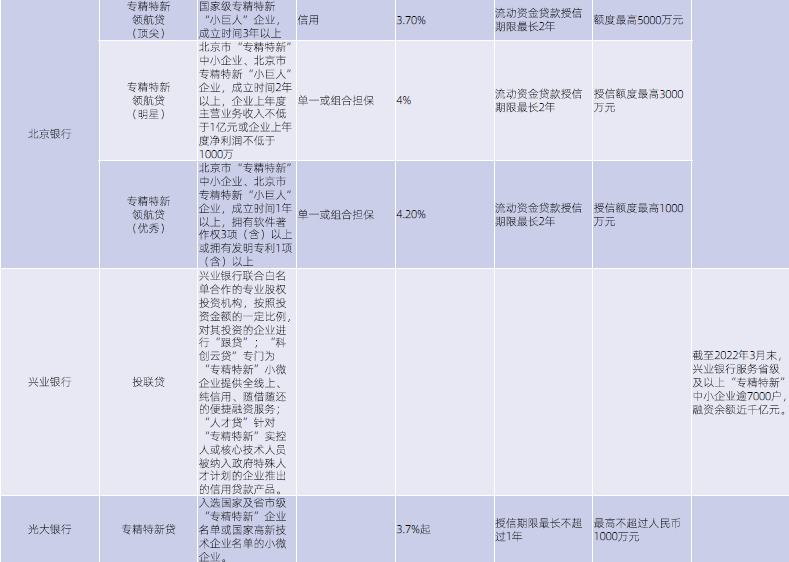

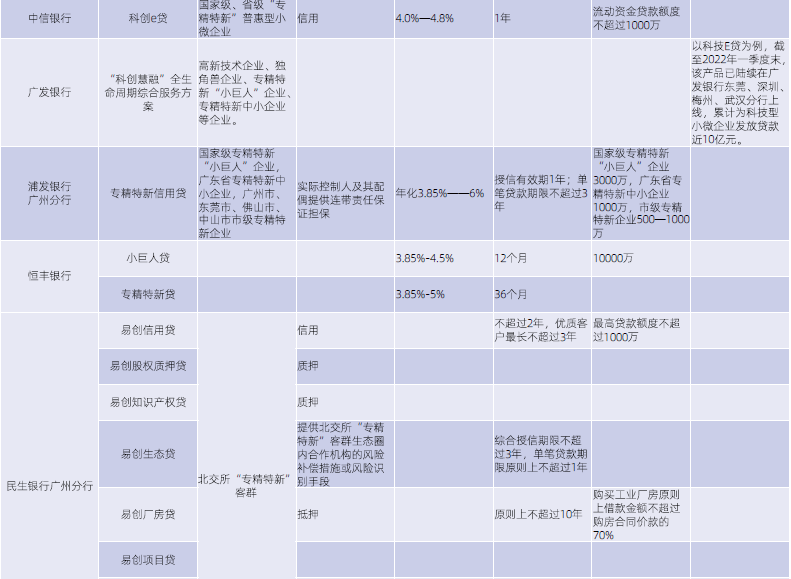

统一面向各梯度“专精特新”中小企业的产品占比38%,面向“小巨人”及以上级别企业的专属产品占比12%,另,中国银行广州分行“专精特新培育贷”面向列入广州市工信局小升规培育库名单企业,民生银行广州分行的8款产品面向北交所“专精特新”客群; -

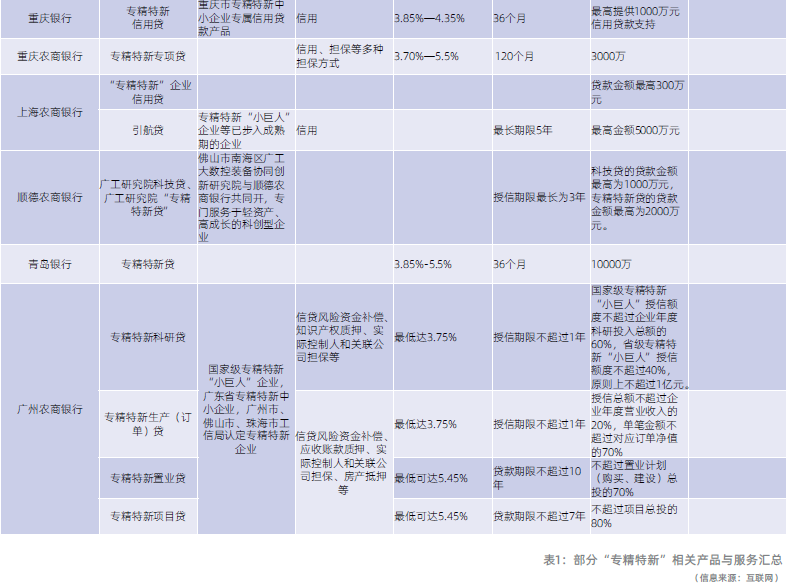

支持信用模式的产品占比40%,其中纯信用模式产品占比22%; -

年化利率方面最低可至3.25%(交通银行北京分行“普惠e贷”),另有3款产品以LPR为定价基准加减点动态变化; -

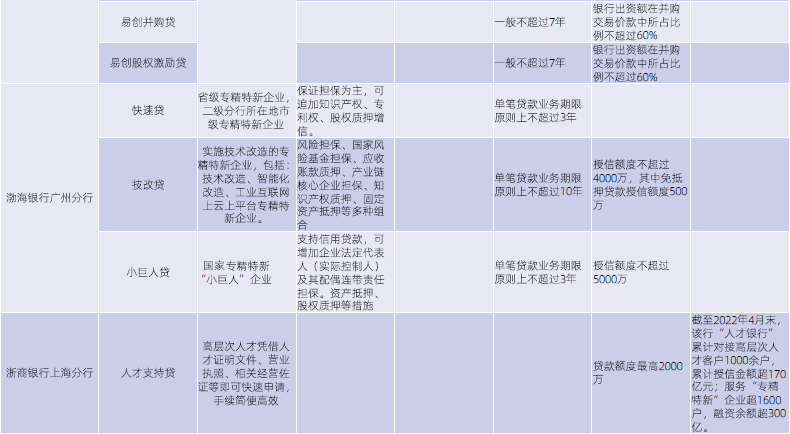

52%的产品授信期限在1到3年之间,12%的产品不超过1年,用于购置厂房及设备、技术改造等类型的产品期限较长,可达5到10年,如工商银行北京分行“专精特新设备购置绿色贷”、民生银行“易创厂房贷”、中国银行广州分行“专精特新培育贷”、渤海银行广州分行“技改贷”等; -

授信额度方面,面向“小巨人”企业的产品额度相对较高,以北京银行“专精特新领航贷【顶尖】”、渤海银行广州分行“小巨人贷”、上海农商银行“引航贷”为例,额度高达5000万元。